機械社區

標題: 中國工業機器人四十年 [打印本頁]

作者: Insigne 時間: 2023-4-28 09:30

標題: 中國工業機器人四十年

01 開局:落后二十年,從無到有1、從零起步

1959年,美國Unimation公司推出世界第一臺工業機器人,當時的功能還十分簡單,只能用于定點搬運東西。不過,這并不影響工業機器人概念迅速席卷日韓、歐洲多國。

& }8 E& B' ]3 L& ^! G" T& N

1967年,日本從美國引進第一臺工業機器人,開啟自主研發和產業化之路。在那之后的二十年,日本的工業機器人出現爆發式增長,并孕育了工業機器人“四大家族”的兩巨頭:發那科和安川電機。

* x! s( A# X7 U" Z. i% k

德國庫卡在1973年研發出世界上第一臺采用機電六軸驅動的機器人——FAMULUS。次年,日本ABB研發了全球第一臺全電控式工業機器人——IRB6。緊隨其后的安川電機也在1977年開發出日本第一臺全電動的工業用機器人——莫托曼1號。

; I$ p! T+ K0 v; j

但在我國,工業機器人尚屬新生物種。

n9 ]' g' G! s& V6 x, ]: |9 d

% a* A* |3 ~% v5 k: F1 c

圖1:工業機器人四大家族:發那科、ABB、庫卡、安川電機,資料來源:百度

+ g+ j5 X; l9 F( q( T5 r" W: w, {% O

那么我國第一臺工業機器人是誕生在什么時候?答案是1982年。這一年,中科院沈陽自動化所研制出國內第一臺工業機器人,拉開了中國機器人產業化的序幕。

$ {* T6 M" F! a: T/ k) q

也就是說,中國的工業機器人起步整整晚了二十年。而彼時,海外發達國家的工業機器人正在快速升級,并逐漸成為一種常見機械設備被制造業廣泛使用。

0 Y7 M+ J, f5 C

2、進入十年摸索期

在研制國內第一臺工業機器人的過程中,時任沈陽自動化所所長的蔣新松主持制定了《中國科學院沈陽自動化研究所1981-1990十年科研發展規劃》。但是國產工業機器人的起步期并不順利。

/ {' M Z, S' C% V X Z

十年下來,國內工業機器人沒有出現厚積薄發的一幕,仍然局限在產業化摸索和科研階段。

. {4 n7 r1 T7 P X

歸根結底,在上世紀八十年代,中國的制造業基礎還非常薄弱,比如汽車制造業、電子電器等工業機器人最常見的應用領域仍然是星星點點。相比之下,歐美、日韓等國的汽車、電子等行業已經十分發達。

0 D% @# ]4 v" N9 K7 \" \$ u& g! p2 J

從人才角度,工業機器人是集機械、電子、控制、傳感器等跨多學科技術的高技術壁壘行業,需要大批專業人才。而當時國內高端人才供給嚴重不足,難以滿足工業機器人的科研需求,甚至連進口設備的調試、維修也受制于人。

# w) q/ _! k5 r! H4 |% m' ^0 r

由于產業化條件的限制,也沒有實現規模化應用的基礎,國內工業機器人研究難以取得實質性突破。在1993年末,全世界的工業機器人約有61萬臺,其中日本占60%,歐洲占17%,美國占8%,而中國的工業機器人數量還遠遠排不上號。

( `6 {' e! }, W5 w, A9 B

02 出擊:以日德為師,尋求突破

4 q$ l0 Y: [$ e, L: v1、順勢而為,從低端領域開始

進入21世紀,中國經濟發展進入高速軌道,制造業迎來黃金時期,工業機器人在國內得到廣泛關注。2006年2月,國務院發布《國家中長期科學和技術發展規劃綱要(2006-2020年)》,首次將機器人列入長期發展規劃。

( v4 R9 Z/ Z* u/ G' P

國內工業機器人企業如雨后春筍般誕生。同時,中國作為制造大國和人口大國,巨大發展潛力無時無刻不在吸引海外工業機器人巨頭。以四大家族為代表的海外品牌相繼進入國內市場,很快便憑借技術和規模優勢獨占鰲頭。

9 B8 W% u- z: ]. \( A& M: o

由于起步晚,國內機器人企業無法直面海外巨頭的競爭,施展拳腳的空間也非常有限,只能從低端市場謀求突破。雖然國內相繼研制出了點焊、噴漆、切割、搬運等用途的工業機器人。但是受限于技術水平和研發能力,這個階段國內的工業機器人主要目標是為了滿足低端應用需求。低價、高性價比成為國產工業機器人的標簽。

7 {7 J( \1 H5 g/ G9 `

圖2:2008年海外品牌主導國內工業機器人市場,資料來源:CRR,國金證券

2 W) w- ^& A, }; b' R% G o

2、“新勢力”與“老霸主”的正面較量

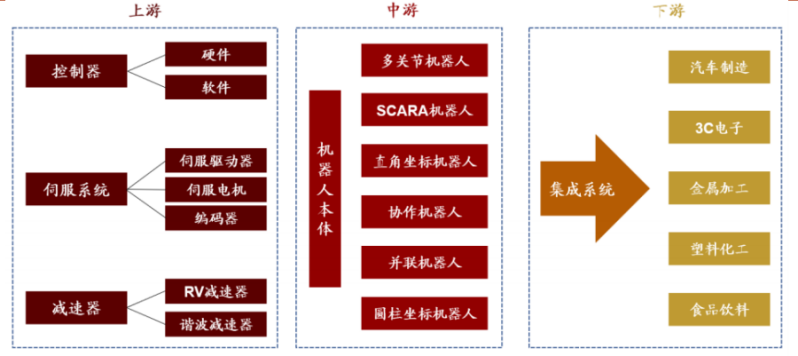

工業機器人的產業鏈上中下游分別為零部件、機器人本體和集成系統。其中控制器、伺服電機、減速器等關鍵部件的核心技術都被國外企業把持著,以控制器為例,海外巨頭長期控制著國內超過80%的市場份額。

1 h& s G" a; ]6 e! c2 _

更艱難的是,工業機器人“四大家族”長時間占據國內機器人產業70%以上的市場份額,并且幾乎壟斷了汽車焊接等高端應用領域。

/ Z5 I$ u; K7 V% ?3 h

由于核心技術的缺失,國內很多企業只能集中在下游集成端,承擔系統二次開發、定制部件和售后服務等附加值低的工作。也就是說,國內企業只能發揮“組裝”優勢,將已接近成品的各部分模塊組合到一起。

4 `9 @" P- Q) n9 \5 D' [! z

圖3:工業機器人產業鏈,資料來源:華經產業研究院,招商證券

: H5 ~7 h( m% A7 B

相比進口工業機器人,沒有自身核心技術的國產組裝產品自然而然成為市場的詬病對象。

8 T2 B+ J2 Z3 {; q( }- M

但是,組裝并不是意味著妥協,中國工業機器人落后國外20年的差距,成為無數企業的追趕動力——大量年輕企業前赴后繼地加入國產化突圍戰隊,挑戰海外老牌企業。

% o: R b6 R/ R5 Q/ T& Y% w3 _- I8 h) z

在模仿和組裝的過程中,國產工業機器人技術水平不斷向國外一流水平靠攏。隨著技術突破,國內企業一次次地在關鍵零部件打破海外壟斷。根據MIR數據,從2017-2021年,中國工業機器人國產化率由24.2%提升至32.8%,并且還在不斷提升。

' k- N' v' l6 D6 u2 ~

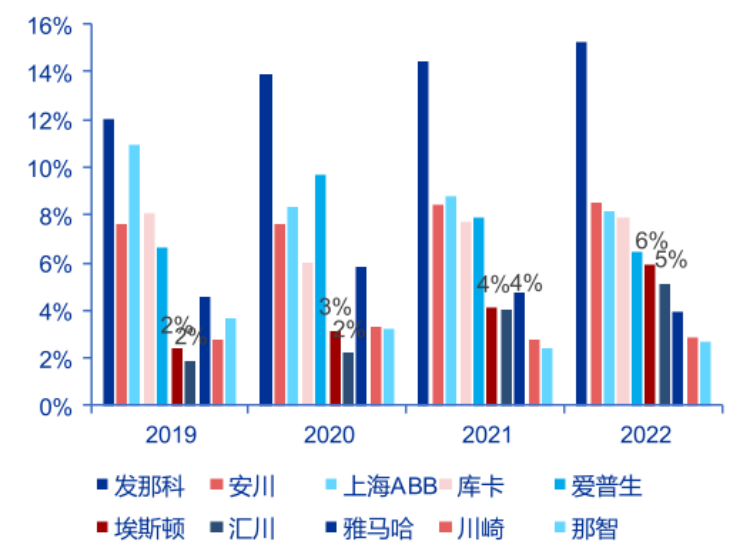

與此同時,國內企業開始從低端市場殺向中高端市場,已經出現埃斯頓、匯川技術、綠的諧波等一批領軍企業。他們在核心零部件具備了和國外品牌硬碰硬的底氣,同時在價格和售后等方面具備明顯優勢。比如埃斯頓和匯川技術的市場份額從2019年的2%提升至2022年的5%左右。

" S$ m, K0 F7 i3 t

面對“四大家族”和海外二線品牌的夾擊之勢,中國企業正在用自主創新予以回擊。尤其是埃斯頓、匯川技術、綠的諧波等頭部企業釋放的“頭雁”效應,讓國產工業機器人保持著持續穩定的創新節奏。

+ t L L9 z7 A7 y, G8 u# \ i

圖4:國內頭部企業開始嶄露頭角,資料來源:MIR,申萬宏源

$ b h' p% I$ a4 Z9 e8 z/ r

3、三駕馬車共同出力

復盤日本、德國工業機器人巨頭的成功發展路徑,其實是在科研投入、人才培養、產業配套和政策支持等多方面促進下成長的。也就是說,從技術到市場、從人才到資本,工業機器人產業并不是單一要素的較量。

* w7 E( e6 @$ v" ~3 E( y8 w

作為后來者,國產工業機器人如何追趕?人工替代需求、智能制造升級、國家政策成為拉動國產工業機器產業不斷前行的三駕馬車。

* x5 |" V' R* [0 [) C4 B" K! f

2010年前后,人工成本急劇上升的大背景下,中國作為世界工廠的成本優勢將不復以往,同時人口紅利逐步消失加劇了工業機器人替換人工的迫切需求。在汽車制造、電子裝配、倉儲物流以及家裝建材等行業,工業型機器人替代人工的需求更為強烈。

2 m0 `# d% g1 p0 }

再談智能制造,更是離不開工業機器人。工業機器人是實現智能制造的基礎,也是未來實現工業自動化、數字化和智能化的有力保障。可以說,弧焊機器人、焊接機器人、搬運機器人等已經成為工廠的標配。

( F% x1 @& }. j2 w) }: N

最后,政策導向工業機器人的趨向也愈加明顯。2016年,機器人產業發展被寫入“十三五”規劃,中央及地方密集出臺工業機器人產業的支持政策,從鼓勵突破核心技術壁壘角度出發,寄期提高國產工業機器人在國際市場的占有率與話語權。

! |0 a( Q5 O+ k6 ^* i6 h

2021年,工信部等15部門聯合印發《“十四五”機器人產業發展規劃》,明確提出到2025年,我國成為全球機器人技術創新策源地、高端制造集聚地和集成應用新高地,機器人產業營業收入年均增長超過20%,制造業機器人密度實現翻番。

: e# e" {/ b1 [ M2 |

為了給工業機器人產業輸送更多高端人才,自從2015年教育部首次東南大學成立首個“機器人工程”本科專業以來,發展到今天已有超過300所本科院校開設機器人相關專業。

4 @: |' p2 \. e* S4 G! Y

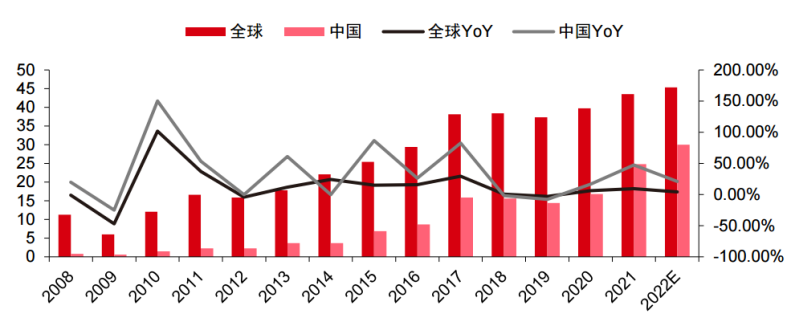

在供需兩端的雙重促進下,國內工業機器人的銷量快速增長。根據IFR數據,從2012到2021年,中國工業機器人的銷量從2.3萬臺增長至26.8萬臺,10年增長超過10倍。

& r0 V6 M! e" d9 c

圖5:全球和中國工業機器人銷售量(萬臺),資料來源:IFR,中信證券

! F7 k- n: i5 V7 A X9 U

4、走出國門,融合海外一流技術

國產工業機器人成長的另一典型路徑是積極融合海外一流技術。實際上,這也一直貫穿國產工業機器人的發展始末。

1 W" j0 R2 G0 h* ^

早在1985年,沈陽自動化所就引進美國有纜中型觀察用水下機器人生產技術,在消化、吸收的基礎上研制出具有水下作業功能的有纜遙控中型水下機器人RICON-IV-300-SIA。

$ Q k$ h; p1 M

在1991年,為實現潛深6000米的目標,沈陽自動化所與俄羅斯遠東海洋技術問題研究所合作開發CR-01型水下機器人。最終,耗時僅用3年、不到2000萬元人民幣,沈陽自動化所就研制出國外用10年、3000萬美元才能完成的深海潛水器。

& O, ^; r8 s; r0 k- F$ |- \

除此之外,類似的成功案例在民營企業中不在少數。他們的啟發效應為行業發展做出了積極貢獻。

: @0 d7 \+ i t

比如埃斯頓在2019年收購焊接機器人百年品牌德國Cloos之后,成為焊接機器人領域的頭部企業。通過吸收Cloos的技術,埃斯頓順利推出三檔焊接機器人,獲得1+1>2的效應。

0 r7 Q1 Z* t/ {$ {6 t: N9 [/ d

再比如美的集團收購德國庫卡的案例。從2016年年初開始,美的開始向庫卡發起收購要約,并在2017年最終完成收購。如今庫卡已經全面屬于美的,美的正在快速消化吸收庫卡的技術,加速實現國產化替代,有望促進中國的工業機器人制造技術再上一個臺階。

) T/ L8 b" P& m# _( y" Z

從2014年以來,我國已連續9年成為全球最大的工業機器人消費國,工業機器人的身影遍布各行各業。但相比歐美等發達國家,國內工業機器人使用密度仍然較低,仍有長遠的發展空間。

i7 k: Y y- \

根據申萬宏源的市場測算,預計2026年中國工業機器人出貨量分別約為60.6萬臺,市場規模約1212億元。

1 D, [& v8 W% s+ \! ~; T6 n! Y$ c

圖6:2026年工業機器人市場規模測算,資料來源:IFR,申萬宏源

m4 ]) L1 O) k O& z

03 沖刺:技術還是商業?

; P Q5 u; B3 \四十年不懈追趕,中國已經成為全球第三個具備工業機器人完整產業鏈的國家,從核心零部件到機器人本體,再到系統集成,都有不少杰出的企業代表。可以說,我國的工業機器人產業已從當年仰慕海外品牌蛻變到現在自強自信的“不惑”階段。

4 V. v" ]* W0 {

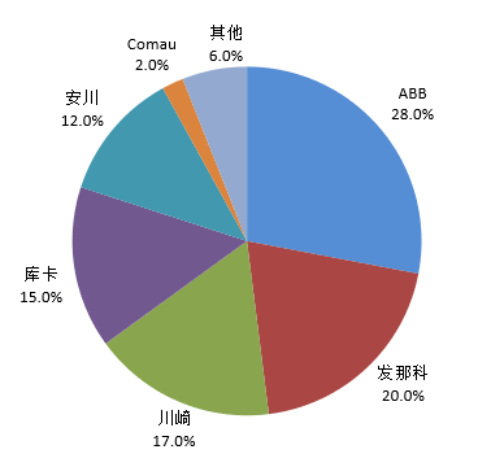

從競爭格局來看,我國工業機器人大片市場仍被外資品牌占據,從數據上看,2021年,工業機器人“四大家族”共占據41.5%市場。

: Y9 J" Y+ |. h( T

相信有人會感嘆,這么多年過去了,為什么外資品牌還在牌桌上面?國內一些領域的機器人已經做到完全國產化,早已可以“上天入海”,比如“潛龍”系列深海自主水下機器人和“嫦娥三號”月球車。國產工業機器人何時到達沖刺階段?

7 j0 F* {. V3 y

國外的工業化起步早,工業機器人有產業化基礎,具備長期先發優勢和深厚技術沉淀。畢竟工業機器人“四大家族”已經在行業內深耕數十年。

. w! T" j+ k; @

工業機器人是典型B2B的行業,穩定可靠性是關鍵指標,需要經過長期的驗證才能逐步獲得市場和客戶的認可。

! }* p# S0 |% |

講完技術,成本也同樣重要。科考項目可以不用太考慮成本,但對于工業化的產品,一旦工業機器人成本過高,企業的設備攤銷成本就高得嚇人,替代人工的價值被大打折扣。所以,國產工業機器人亟需國產化突破,并且是規模化量產的突破,才能在接下來的競爭中占據優勢。

1 N' |' u E+ a9 `

更關鍵的,工業機器人的技術升級和良好的商業環境是相輔相成的。

: ^/ R# [- x' z2 L# m5 w& A

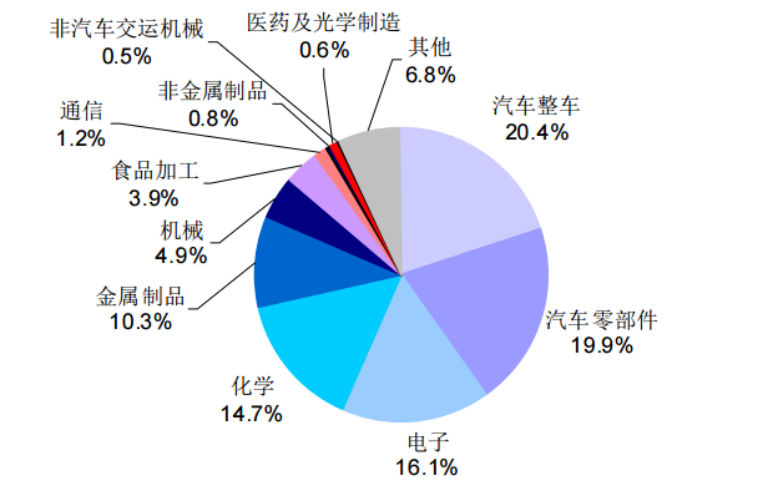

工業機器人應用領域極為廣泛,但是汽車及汽車零部件行業占據40%以上的工業機器人需求。換句話說,工業機器人的發展與汽車行業休戚相關。

: q7 a B. j3 z1 R0 Q

海外工業機器人巨頭與日本和歐洲的汽車整車廠早已形成長期合作關系,并相互成就。以日本為例,作為汽車制造大國,早在2008年,豐田汽車的工業機器人普及率達到了85%。在美國汽車行業的鼎盛時期,有超過60%的工業機器人是用于汽車制造。

4 p! ?) C/ _: ~ H

圖7:2008年新安裝的工業機器人應用領域分布,資料來源:IFR,國金證券

8 A L0 x/ @; [% K3 ?) e2 d9 n! W

言歸正傳,我們需要正視當前所面臨的短板與技術差距。同時,我們更想強調一下,國產工業機器人的趕超之路不能操之過急,前景是可期的。

9 p$ C# U) b, D8 W

一方面,國內傳統制造業已經出現越來越多領軍企業;另一方面,我國新能源產業的發展釋放了國產工業機器人的大量需求,工業機器人的應用范圍正在不斷延伸到光伏、鋰電、風電等新興制造業。一句話形容就是,國產工業機器人的商業環境越來適宜。

5 b6 Z8 r/ P5 G ?

從技術上看,工業機器人技術正在向智能化、模塊化和系統化的方向發展。國內在人工智能、3D視覺、圖像識別等前沿技術領域的布局,勢必成為我國工業機器人智能化發展的有力支撐。面向智能工業機器人的新時代,中國隊已經率先拿到了入場券。

* \0 A4 ^% g4 _

從零起步到以日德為師,再到現在越來越多的企業實現進口替代,未來工業機器人的世界格局有望被重塑。中國工業機器人的精彩篇章正在書寫。

/ T) R! C1 P# K/ W5 o0 O* Z5 i

未來,技術底蘊深厚、產業鏈布局完善的頭部企業,能夠繼續搶占外資品牌的份額,持續壯大。同時,在我國從制造大國向制造強國的進程中,他們還將承擔更多歷史任務。

/ K+ F/ g( i& D: Q

作者: gemiusunyi 時間: 2023-4-28 11:36

協作機械臂才是機械臂發展的前途,現在的問題是負載

, q4 K- R$ Z3 d+ y5 G重型工業機械,一家一套規則,簡單的動作折騰老半天,貴的死,產量低,疲軟

作者: 初次登錄 時間: 2023-4-28 12:35

一強調理由,基本就沒什么發展。' \/ T# P& h1 R/ T

這就好比求職一樣,企業關心的是能不能,你怎么才能,沒人關心這事。

作者: bolu982289 時間: 2023-4-28 14:30

還是有相當差距 繼續努力

作者: 江東老歌 時間: 2023-4-28 15:37

浙江某企業招聘哈工大博士搞機器人,搞出來,擺在邊上,還是和安川合作!

作者: hxglty 時間: 2023-4-28 16:41

勃朗特六軸機器人1.8w,做爛自己也做不死別人

作者: fei1012_lin 時間: 2023-5-6 17:21

M: B* W2 ]3 W: m" _; T

我也覺得像傳銷. e1 J% e4 s, d8 G

作者: chungtat 時間: 2023-5-29 21:30

$ E, S3 s' i& p* I" ?8 u5 P還是有相當差距 繼續努力

作者: Leonardo程 時間: 2023-5-31 04:59

外國人對實用性的要求沒有我們強,這一點上,我們可能趕得上。

作者: sbduowan32 時間: 2023-6-22 16:37

厲害

作者: 趙成成 時間: 2023-6-25 09:15

這個標題挺唬人,中國工業機器人,呵呵呵

作者: 何景風 時間: 2023-11-20 23:33

我和你們也還有很大差距,繼續努力

| 歡迎光臨 機械社區 (http://www.ytsybjq.com/) |

Powered by Discuz! X3.5 |